2015年9月

有關「雲門」之「確切身份暨其品牌資產之歸屬為何」一事,之所以值得在此予以公開的進行探析討論,其理由主要在於身為台灣之光、華人榮耀、全球藝文成就者卓越典範的「雲門舞集」暨其創辦人林懷民,除了因為自1973年創團起,「雲門」上下即胼手胝足、流血流汗的以過人的奮進毅力,持續為「雲門」暨台灣築夢、打造「雲門」暨台灣的藝文夢土外,今日的「雲門」,事實也植基其砥柱於社會、國家的重重有形暨無形資源的挹注,以及廣大熱情志工的無私奉獻。易言之,若問今日的「雲門」何以能夠受到世人的一致尊崇與景仰?「雲門」的品牌何以能夠如此的亮麗、璀璨?則其答案或不外於源自「雲門」、社會、國家的眾志成城,「雲門」的鑽石品牌,正是一個由「雲門」、社會、國家齊心協力「合築」、「共構」的結果。

而此種齊心協力、不分彼此、休戚與共的表現,若從廣義的「社會資本」(Social Capital)概念來說明上揭的「合築」、「共構」,則其基本所指向的,就是政府和公民社會,為了某一個組織(雲門)的生存與發展,而一致採取的集體作為。至於該些作為與行動,更是全然建立在對於該組織的「托付」與「信任」之上。

於是,基於對「雲門」的高度尊崇、景仰、「托付」與「信任」,雲門除了能夠號召如潮的熱情志工外,也長年的自社會取得在藝文領域中,規模最為龐大的捐贈、贊助與國家資源的挹注。以下,謹摘錄「雲門文化藝術基金會」(原名:財團法人雲門舞集文教基金會)在其2003至2013年報內所公佈的業務收入、民間捐助、政府補助、年度餘(絀)、資產總計等做說明:

表1、雲門文化藝術基金會(原名:財團法人雲門舞集文教基金會)財務摘要

|

|

業務收入 |

民間捐助 |

政府補助 |

年度餘(絀) / 元 |

資產總計 / 元

|

|

2003 |

51.53% |

30.49% |

17.98% |

20,388,309 |

294,611,620 |

|

2004 |

49.32% |

31.88% |

18.80% |

16,640,752 |

292,138,720 |

|

2005 |

54.00% |

30.17% |

15.83% |

6,186,636 |

305,217,630 |

|

2006 |

55.992% |

28.452% |

15.556% |

8,284,962 |

318,736,296 |

|

2007 |

56.155% |

28.661% |

15.184% |

26,867,737 |

347,349,276 |

|

5年平均 |

53.40% |

29.93% |

16.67% |

|

|

|

2008 (雲門八里排練場火災) |

23.628% |

72.159% |

4.213% |

339,607,621 扣除332,066,966(淡水園區準備金) 7,540,655 |

686,569,445 |

|

2009 |

51.350% |

30.355% |

18.295% |

67,727,932 |

748,267,632 |

|

2010 |

55.955% |

22.498% |

21.546% |

1,138,198 |

721,431,294 |

|

2011 |

41.60% |

45.87% |

12.53% |

69,645,333 扣除62,380,952(雲門園區興建專案捐款) 7,264,381 |

789,786,240 |

|

2012 |

54.35% |

30.31% |

15.35% |

32,070,037 扣除11,700,800(雲門園區興建專案捐款) 20,369,237 |

822,663,391 |

|

2013 |

27.59% |

58.24% |

14.17% |

216,053,513 扣除155,050,000(雲門園區興建專案捐款) 61,003,513 |

1,040,828,493 |

|

11年總平均 |

47.41% |

37.19% |

15.40% |

|

|

*資料來源:作者整理自2003至2013「雲門文化藝術基金會」(原名:財團法人雲門舞集文教基金會)年報

從表1、「雲門文化藝術基金會(原名:財團法人雲門舞集文教基金會)財務摘要」可知,2003至2013年的十一年間,「雲門」的平均「業務收入」,佔總收入的47.41%,低於「民間捐助」加「政府補助」的52.59%;這其中,固然確實曾因2008年2月11日,雲門位於新北市(原台北縣)八里烏山頭的排練場火災,而導引出總計4,155筆的國內外民間捐款,但在2008年「雲門」不幸發生火災前的五年間(2003至2007年),「雲門」亦從「民間捐助」、「政府補助」,取得了平均46.60%的社會暨國家資源。

基此,雖然年度的財務情形不能代表一切,但是不是也等同於部份的說明了:何以「雲門」會被台灣各界歡喜地認定為,是個彌足珍貴的「公共財」?而此「公共財」的推崇、「雲門」的自我定位為貢獻給社會的「文化財」,以及台灣文化部自2013年起,以每年四千萬元的補助經費,將「雲門」選定為「國家品牌」團隊(且名列台灣文化部「台灣品牌團隊」首位)的綜效,又是否宜於由「非營利組織──雲門基金會」暨林懷民,以全面且公開的方式,對「營利單位──雲門國際公司」直接進行「加持」?換言之,也就是全盤的「轉分享」?

反之,「營利單位──雲門國際公司」又是否宜於自1996年10月的公司設立之始,即從無間斷地使用著由「雲門基金會」全面授權的「雲門」品牌及「生活律動」教材,且全方位的享有「雲門基金會」暨林懷民的「品牌代言」光環?而當「雲門基金會」在2003至2013年報中,連年對「雲門舞集舞蹈教室」進行專章介紹的同時,卻又不知為何的不讓外界在該基金會的年報與財務報告中,看到「雲門教室」暨「雲門國際公司」的收支、利潤情形為何?甚至在整本年報裡,始終不曾提及「雲門國際公司」?

尤其,當目前已知的三位可分配公司營業「利潤」的「營利單位──雲門國際公司」股東成員,事實也就是「非營利組織──雲門基金會」的核心成員時,「雲門」又能夠如何讓那些不但數量龐大,且是基於高度尊崇、景仰、「托付」與「信任」「雲門」的大愛捐款人們,以及那些如潮的熱情志工們,無私、無怨、無悔的繼續相信,「營利單位──雲門國際公司」的股東們,並沒有、也不會因為「非營利組織 - 雲門基金會」的光環、加持及轉分享,而自「雲門國際公司」取得任何「私人利益」?

在此同時,即使這其中,或真有一紙雙方合意簽署的「授權費」契約存在,但對此,「雲門」又是不是該捫心地為那群高度尊崇、景仰、「托付」與「信任」「雲門」的捐款人及志工們想想,若從「雲門」的門外,對「雲門基金會」授權「雲門國際公司」的做法進行審視,則那份合約中的「甲乙雙方」,比較像是如假包換的「甲乙雙方」,還是更趨向於是一種「自己對自己」、「左手交右手」的玩笑或家家酒行為?

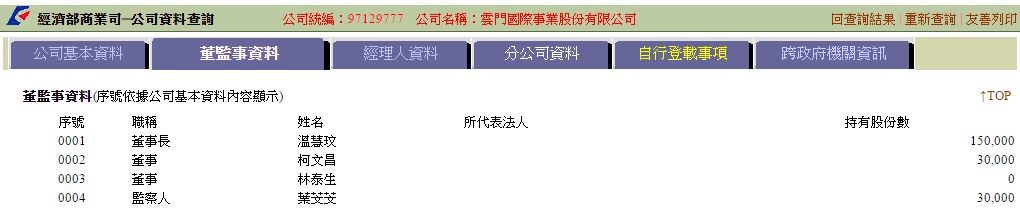

根據台灣經濟部商業司的公開資訊,設立於1996年10月3日的「雲門國際公司」,目前登記的資本總額是新台幣五千萬元,實收資本額(股東實際將現金或實物投入公司的資本額)是新台幣三千三百三十六萬九千元(核准變更日期為2014年7月16日);若將實收資本額以10元一股換算為總股數,則「雲門國際公司」目前共有三百三十三萬六千九百股,易言之,在過去的十九年,「雲門國際公司」已可發行三千三百餘張股票(詳見圖1)。

圖1、 「雲門國際事業股份有限公司」實收資本額

不過,值得給予更多關心的是,在由台灣經濟部商業司所揭示的資料中,身為「雲門國際公司」董事長的溫慧玟(「雲門文化藝術基金會」董事),其出資額為15萬股;至於董事柯文昌(「雲門文化藝術基金會」董事、普訊創投公司董事長),以及「雲門國際公司」監察人葉芠芠(「雲門文化藝術基金會」執行總監兼演出節目部總監),則各擁有3萬股的出資額;至於另一席董事林泰生的出資額,則顯示為零出資。

據此,若將「雲門國際公司」的實收資本額三百三十三萬六千九百股,減去溫慧玟、柯文昌、葉芠芠的總出資額21萬股,則其所餘之高達三百十二萬六千九百股的實收資本額,不知究竟是由其他的哪些「股東群」們負責出資?(詳見圖2、圖3)

圖2、 「雲門國際事業股份有限公司」出資額(持有股份數)

圖3、 「雲門國際事業股份有限公司」持有股份數(出資額)

另若將上揭「雲門國際公司」的實收資本額(股東實際將現金或實物投入公司的資本額)暨持有股份數(出資額),與2004年以來的媒體報導做一對照,則又可瞭解:2004年4月,台灣光華雜誌(Taiwan Panorama)引述「雲門國際公司」董事長溫慧玟的說法寫道:「舞蹈教室由雲門舞集授權雲門國際公司經營,創業資金來自銀行貸款」;2013年2月5日, 楊豐維在「國藝會線上誌」發表「雲門舞蹈教室啟動身體的超能想像力」一文時表述:「執行長溫慧玟溫柔地說,雲門舞蹈教室是「營利組織,但不以營利為目的」,當初創辦時的第一桶金甚至還是向銀行申請貸款而來」;2013年2月22日,溫慧玟自己在國家文化藝術基金會「創意ABC──趨勢觀點」的專頁裡寫下:「雲門教室是以「公司」的型態經營管理,第一家分館是以營運計畫書,取得銀行融資開辦的」;2015年4月,在一篇以「温慧玟──律動身體,生活律動」為題的專訪裡,撰文者引述温慧玟的說法寫道:「反反覆覆調整到完善狀態後,才寫了一份完整的營運計畫書向銀行貸款,1998雲門教室正式成立」;2015年8月17日,記者邱莉玲在工商時報的專文裡敘說:「溫慧玟表示……,……1998年成立第一家分館,即以營運計劃書取得銀行融資開辦……」

綜上,未知社會各界會不會禁不住地萬分欽羨:在那個台灣政府根本還未開始對文創產業貸款進行任何想像的1990年代;在那個包括侯孝賢、魏德聖導演在內,完全無法以企劃書向銀行取得分文貸款的1990年代,「雲門國際公司」如何能夠在沒有抵押品、擔保品,只憑著一份「營運計劃書」的情況下,即可向惜金如命的銀行,成功取得開辦第一家雲門教室的貸款?而銀行同意核貸的理由,會不會係因為銀行根本認定,「雲門國際公司」事實就是「雲門舞集基金會」?

此外,就算「雲門國際公司」的「營運計劃書」之說真實不虛,是不是也僅止於說明了該公司「第一桶金」或「其中一桶金」的來源?至於「雲門公司」的實收資本額(股東實際將現金或實物投入公司的資本額)新台幣三千三百三十六萬九千元,又究竟是從何處而來?……(待續)

本網站內一切內容之版權均屬國際演藝評論家協會(香港分會)及原作者所有,未經本會及/或原作者書面同意,不得轉載。